2024

Änderungen Mehrwertsteuer ab 01.01.2024

Ab 01.01.2024 gelten die folgenden neuen Mehrwertsteuersätze:

| Bis 31. Dezember 2023 | Neu ab 1. Januar 2024 | |

|---|---|---|

| Normalsatz: | 7,7 % | 8,1 % |

| Reduzierter Satz: | 2,5 % | 2,6 % |

| Sondersatz für Beherbergung: | 3,7 % | 3,8 % |

In diesem Zusammenhang wurden auch die Saldo- und Pauschalsteuersätze teilweise erhöht worden und müssen überprüft werden. Unter folgendem Link können die Sätze überprüft werden:

Neuerungen Sozialversicherungen:

Ab 01.01.2024 beträgt der Mindestzinssatz in der Beruflichen Vorsorge neu 1.25% (bisher 1.00%).

Ebenfalls auf den 1. Januar 2024 werden die Hinterlassenen- und Invalidenrenten der obligatorischen 2. Säule erstmals der Teuerung angepasst (gilt nur für die seit 2020 laufenden Renten).

2023

Wegfall AHV Solidaritätsbeitrag

Das Solidaritätsprozent fällt ab 01.01.2023 weg, das heisst, dass für Lohnanteile über CHF 148‘200 der Abzug von 0,5% beim Arbeitnehmer auf der Lohnabrechnung nicht mehr gemacht werden muss (der Arbeitgeber muss die 0,5% ebenfalls nicht mehr beisteuern).

Aktienrechtsrevision - Vereinfachte Bildung gesetzlicher Reserven

Als Teil der Aktienrechtsrevision müssen neu ab 01.01.2023 pauschal 5% des Reingewinns den gesetzlichen Gewinnreserven zugewiesen werden. Ein allfälliger Verlustvortrag ist vor der Zuweisung zu beseitigen. Machen die gesetzlichen Gewinn- und Kapitalreserven zusammen 50% des im Handelsregister eingetragenen Aktienkapitals aus, entfällt die Zuweisungspflicht. Die zweite Zuweisung an die allgemeine Reserve entfällt nach neuem Recht.

Aktienrechtsrevision - Mindestkapital und Fremdwährung

Neu darf das Aktienkapital auch in einer für die Geschäftstätigkeit wesentlichen Fremdwährung geführt werden. Zum Zeitpunkt der Errichtung muss der Gegenwert jedoch mindestens CHF 100'000 betragen. Als Fremdwährungen werden zurzeit der Euro (EUR), der US-Dollar (USD), das Britische Pfund (GBP) und der japanische Yen (JPY) akzeptiert. Der Wechsel der Währung kann die Generalversammlung auf Beginn eines Geschäftsjahres beschliessen (Statuten müssen angepasst werden mittels öffentlicher Beurkundung). Der Nennwert der Aktien muss grösser als Null sein (bisher: mind. 1 Rappen).

Neue MWST-Umsatzlimite

Nicht gewinnstrebige, ehrenamtlich geführte Sport- und Kulturvereine sowie gemeinnützige Institutionen sind neu bis zu einem Umsatz von CHF 250‘000 von der MWST befreit.

Erhöhung AHV-Renten

Der Bundesrat hat aufgrund der steigenden Preise beschlossen, die AHV Renten für das Jahr 2023 um 2,5% zu erhöhen.

Maximalbeiträge der 3. Säule

Die Maximalbeiträge erhöhen sich auf CHF 7'056 mit 2. Säule und auf CHF 35'280 ohne 2. Säule (maximal 20% des Erwerbseinkommens).

2022

Pauschaler Privatanteil für Geschäftsfahrzeuge

Die private Nutzung von Geschäftsfahrzeugen (inkl. Arbeitswegkosten) wird neu mit 0.9% (bisher: 0.8%) des Fahrzeugkaufpreises versteuert. Weiterhin mit CHF 0.70 pro Kilometer müssen die Fahrkosten zum Arbeitsort (ohne Aussendienst) als Einkommen in der Steuererklärung deklariert werden. Mit der neuen Regelung fällt der Fahrkostenabzug und die Aufrechnung für den Arbeitsweg bei der direkten Bundessteuer weg. Der Anteil Aussendienst muss auf dem Lohnausweis nicht mehr zwingend deklariert werden. Bei gemischter Nutzung eines Geschäftsfahrzeuges ist ein Privatanteil als Naturallohn abzurechnen. Die Möglichkeit, die effektive private Nutzung mittels eines Fahrtenbuches abzurechnen und den Fahrkostenabzug geltend zu machen, bleibt bestehen.

Das Ende der Einzahlungsscheine

PostFinance hat angekündigt, dass die roten Einzahlungsscheine (ES) und die orangen Einzahlungsscheine (ESR) ab 30. September 2022 definitiv abgelöst werden. Die Umstellung auf QR-Rechnung oder eBill sollte so rasch als möglich in Angriff genommen werden, sofern sie noch nicht vorgenommen wurden.

Neue Wegleitung zum Lohnausweis

Die Wegleitung zum Lohnausweis wurde aktualisiert und gilt ab 1. Januar 2022. Die wesentlichen Änderungen betreffen die Thematiken Geschäftsfahrzeug und Homeoffice.

2021

Vaterschaftsurlaub

Ab 01.01.2021 tritt der Vaterschaftsurlaub in Kraft. Erwerbstätige Väter haben somit das Recht auf einen zweiwöchigen Vaterschaftsurlaub (10 Arbeitstage). Dieser kann flexibel bezogen werden (am Stück oder in einzelnen Tagen) innerhalb von 6 Monaten nach Geburt des Kindes. Für den Erwerbsausfall während des Vaterschaftsurlaub gelten die gleichen Grundsätze wie für den Mutterschaftsurlaub.

Anpassung EO Beitragssatz per 01.01.2021

Die Einführung des Vaterschaftsurlaubs hat zur Folge, dass der EO Beitragssatz von 0.45% auf 0.5% steigt. Der Beitragssatz von Arbeitgebern und von Arbeitnehmern erhöht sich demnach ab 01.01.2021 um je 0.025%.

Quellensteuer ab 01.01.2021

Die neuen Regelungen zur Quellenbesteuerung treten per 01.01.2021 in Kraft. Das Verfahrung und die Tarife wurden vereinfacht und vereinheitlicht. Einige der neuen Regelungen sind:

- Die Mitarbeitenden müssen neu zwingend im Wohnsitzkanton abgerechnet werden mit dem jeweiligen Modell des Kantons (Monats- oder Jahresmodell)

- Nachträgliche Korrekturen sind neu nur noch mit nachträglicher ordentlicher Veranlagung möglich

- Erhält eine quellensteuerpflichtige Person eine Niederlassungsbewilligung oder heiratet sie eine(n) Schweizer(in) oder eine Person mit einer Niederlassungsbewilligung, ist sie ab dem Folgemonat nicht mehr quellensteuerpflichtig und wird für die gesamte Steuerperiode ordentlich veranlagt. Bereits abgeführte Quellensteuern werden dem Steuerbetrag angerechnet

- Die Berechnungsregeln werden komplexer in Fällen mit 13. Monatslöhnen im Monatsmodell oder unterjährigen Ein- und Austritten

- Der Tarif D (Nebenerwerbstarif) fällt weg, die Einkommen von Teilzeitangestellten müssen neu hochgerechnet werden

- Rulings welche nach den alten Regelungen zur Quellenbesteuerung abgeschlossen wurden sind nicht mehr gültig

Maximalbeiträge der 3. Säule

Die Maximalbeiträge erhöhen sich auf CHF 6'883 mit 2. Säule und auf CHF 34'416 ohne 2. Säule (maximal 20% des Erwerbseinkommens)

Änderungen BVG für Arbeitnehmer ab 58 Jahren

Ab 01.01.2021 können sich Arbeitnehmer ab 58 Jahren bei der obligatorischen Versicherung freiwillig weiterversichern lassen ohne dass sie zum Vorbezug der Rente gezwungen werde. Diese Regelung gilt sofern das Arbeitsverhältnis durch den Arbeitgeber aufgelöst wurde.

Digitalisierung der MWST - Abrechnung

Ab 01.01.2021 wird die online MWST-Abrechnung zum Standard. Papierabrechnungen sind nur noch auf Bestellung erhältlich.

Es stehen zwei Wege offen um die MWST online abzurechnen:

-

Portal «ESTV SuisseTax» (nur mit Account möglich)

-

«MWST-Abrechnung easy» (auch ohne Account möglich)

2020

Anpassung AHV Beitragssatz per 01.01.2020

Die Annahme des Bundesgesetzes über die Steuerreform und die AHV-Finanzierung (STAF) im 2019 führt unter anderem zur Erhöhung der AHV-Beiträge. Der Bundesrat hat beschlossen, das neue Bundesgesetz per 01.01.2020 in Kraft zu setzen. Der Beitragssatz von Arbeitgebern und von Arbeitnehmern erhöht sich demnach ab 01.01.2020 um je 0.15%.

2019

Neue Abgabe für Radio und Fernsehen ab 01.01.2019

Die neue Abgabe ist günstiger als die bisherige Empfangsgebühr: Jeder

Privathaushalt zahlt 365 Franken im Jahr statt, wie bis anhin, 451

Franken.

Für Unternehmen mit Sitz in der Schweiz gilt ein abgestuftes Tarifsystem. Bei einem Jahresumsatz von mehr als 500'000 Franken werden umsatzabhängig zwischen 365 und 35'590 Franken pro Jahr fällig. Der

Bundesrat bestimmt die Höhe sowie die Verteilung der Gebühren. Die

Unternehmen erhalten von der Eidgenössischen Steuerverwaltung ESTV

automatisch eine jährliche Rechnung.

Digitalisierung der MWST - Abrechnung

Ab 01.01.2019 sind Beantragungen von Fristverlängerungen der

MWST-Abrechnungen nur noch im Online-Portal ESTV Suisse Tax möglich.

Das

bisherige Papierformular für die Einreichung von

Mehrwertsteuer-Abrechnungen wird bald abgeschafft werden. Seit zwei Jahren

kann die MWST-Abrechnung bereits online eingereicht werden.

2018

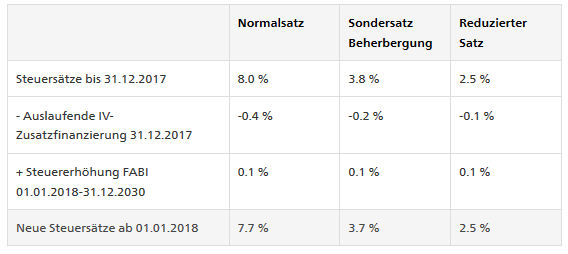

Mehrwertsteuer: Neuerungen ab 01.01.2018

Das neue Jahr bringt verschiedene Änderungen bei der Mehrwertsteuer. Weil gleichzeitig auch die Steuersätze sinken, sind alle mehrwertsteuerpflichtigen Unternehmen betroffen.

Saldo- und Pauschalsteuersätze sind beliebt, weil sie die Abrechnung vereinfachen. Per 1. Januar 2018 werden auch acht der zehn Saldosteuersätze reduziert. Die neuen Saldosteuersätze finden sich unter estv.admin.ch, Rubrik Mehrwertsteuer. Ein allfälliger Wechsel vom Saldosteuersatz zur effektiven Variante ist bis Ende Februar 2018 möglich.

Ab 1. Januar 2018 ist es obligatorisch, die neuen Mehrwertsteuersätze auf den Rechnungen aufzuführen. Unternehmen kommen nicht darum herum, auf eine saubere Abgrenzung zu achten und die neuen Sätze nur für Leistungen ab dem 1. Januar anzuwenden. Um den Aufwand gering zu halten, sollte man jegliche Aufwendungen aus dem laufenden Jahr – auch Teilleistungen – zügig und mit Rechnungsdatum 2017 verrechnen. Für die Abrechnung sind die von der Eidgenössischen Steuerverwaltung entsprechend angepassten Formulare (gedruckt, online) zu verwenden.

Die Teilrevision des Mehrwertsteuergesetzes bringt per 1. Januar eher punktuelle Änderungen, die aber viele Unternehmen betreffen.

Steuerpflicht: Bisher wurde ein Unternehmen mehrwertsteuerpflichtig, wenn sein Umsatz in der Schweiz 100 000 Franken überstieg. Neu muss die Mehrwertsteuer entrichtet werden, sobald im In- und Ausland zusammen diese Umsatzschwelle erreicht wird (Steuerpflicht ab dem ersten Franken Umsatz in der Schweiz).

Margenbesteuerung: Kunstgegenstände, Sammlerstücke und Antiquitäten unterliegen neu der Margenbesteuerung. Seit 1995 konnte ein Unternehmen, das mit solchen Stücken handelt, einen fiktiven Vorsteuerabzug einsetzen. Künftig wird wieder die tatsächliche Differenz zwischen Ankaufs- und Verkaufspreis besteuert.

Steuersätze ab 01.01.2018

Quelle: ESTV

Zeitfenster für straflose Selbstanzeige von ausländischen Bankguthaben schliesst sich

Ob die straflose Selbstanzeige eines Steuerpflichtigen die gesetzlichen Voraussetzungen erfüllt, beurteilt die kantonale Steuerverwaltung. Dies gilt auch für die Frage, ob diese Selbstanzeige tatsächlich aus eigenem Antrieb erfolgte oder ob die Steuerverwaltung von den zur Anzeige gebrachten Steuerfragen bereits Kenntnis hatte. Die Eidgenössische Steuerverwaltung gibt diesbezüglich schon einmal die Richtung vor: Für Steuerfaktoren, die dem automatischen Informationsaustausch (AIA) unterliegen, muss spätestens ab 30. September 2018 angenommen werden, dass die Steuerverwaltung davon Kenntnis hat. Deshalb ist nach Meinung der Eidgenössischen Steuerverwaltung ab diesem Zeitpunkt eine (straflose) Selbstanzeige für solche Einkommensfaktoren nicht mehr möglich.

Für dem AIA unterliegende Steuerfaktoren, die erst nach 2017

bestehen, und für Steuerfaktoren aus Staaten, die dem AIA später

beitreten, gilt dies analog für den 30. September des Jahres, in welchem

der diesbezügliche Datenaustausch (erstmals) stattfindet.

Neues Berechnungsmodell bei Teilerwerb und Invalidität ab 01.01.2018

Auch in Zukunft sollen die gesundheitlichen Einschränkungen einer Person in der Erwerbsarbeit und in der Haus- und Familienarbeit separat erfasst werden. Neu sollen für die Festlegung des Invaliditätsgrads von Teilerwerbstätigen die gesundheitlichen Einschränkungen in den beiden Aufgabenbereichen aber gleich stark gewichtet werden.

Die neue Berechnungsart trägt so zu einer besseren Vereinbarkeit von Familie und Beruf bei. Zudem erfüllt sie die Anforderungen des Europäischen Gerichtshofs für Menschenrechte, wonach die Berechnung zur Invaliditätsbemessung nicht diskriminierend ausgestaltet sein darf.

Die Änderung der Verordnung über die Invalidenversicherung soll auf

den 1. Januar 2018 in Kraft treten, damit eine rasche Klärung der

Rechtslage sowie eine einheitliche Anwendung der gemischten Methode

sichergestellt werden kann.

Vereinfachtes Abrechnungsverfahren: ab 01.01.18 Voraussetzungen verschärft

Das vereinfachte Verfahren zur Abrechnung von

Sozialversicherungsbeiträgen und Steuern steht den Arbeitgebern zur

Verfügung, um geringe Lohnsummen abzurechnen. Die Praxis hat aufgezeigt,

dass die Anwendung des vereinfachten Abrechnungsverfahrens teilweise

zweckfremd angewendet wurde. Um dem ursprünglichen Gedanken des

vereinfachten Abrechnungsverfahrens gerecht zu werden, werden nun

gewisse Anwender von diesem Verfahren ausgeschlossen und müssen künftig

den AHV-Ausgleichskassen gegenüber ordentlich abrechnen. Es sind dies

namentlich Kapitalgesellschaften, Genossenschaften sowie Ehegatten und

Kinder, die im eigenen Betrieb mitarbeiten.

Zahlungsverkehr – Umsetzung ISO-20022

Im Verlauf des

Jahres 2018 wird der Zahlungsverkehr nach ISO-20022 eingeführt. Alle

Unternehmen, die Überweisungen mittels EZAG oder DTA tätigen, BESR- oder

VESR-Daten downloaden oder Rechnungen mit Einzahlungsscheinen selber

drucken sind davon betroffen. Wir empfehlen Ihnen, mit ihrem

Softwarelieferanten zu prüfen, ob die bei Ihnen installierte

Softwareversion die Anforderungen erfüllt.